Estándares de préstamos bancarios para automóviles en los niveles más estrictos desde 2011

Los estándares de préstamos se van a endurecer en el mercado automotriz, según una nueva nota del analista de automóviles de Morgan Stanley Adam Jonas y su tiempo.

En respuesta a los acontecimientos de los últimos días, el analista publicó sus últimas reflexiones a principios de esta semana, argumentando que: “los inversores en automóviles deben prepararse para un aumento en la oferta de vehículos ligeros y una caída en la disposición de las instituciones financieras a prestar al mismo tiempo”.

Escribió que “las consecuencias de los eventos de la semana pasada no están claras, pero notamos que las fincos ya estaban reduciendo la exposición al automóvil antes del fin de semana pasado”.

Jonas señala que los préstamos para automóviles y los créditos al consumo están obviamente entrelazados y escribe: “Nuestro equipo de Banks (dirigido por Betsy Graseck) notó que incluso antes de los eventos de la semana pasada, esperábamos que los NIM alcanzaran un nivel más bajo que el del ciclo anterior, y a partir del 2T23. Más competencia de depósitos, más financiamiento mayorista a más largo plazo, menos riesgo de duración/más liquidez significa que los NIM serán aún más bajos de lo previsto anteriormente. Además, nuestro equipo de Bancos se ha preocupado más por el desempeño del crédito al consumo, con las tasas de morosidad de los préstamos para automóviles ahora se acercan a los niveles anteriores a COVID, mientras que los datos agregados de ABS de alto riesgo están viendo tasas DQ cercanas a los niveles de GFC”.

La crisis ha llevado a Jonas a recomendar observar más de cerca las verificaciones de canales y las salas de exhibición durante el resto del mes:

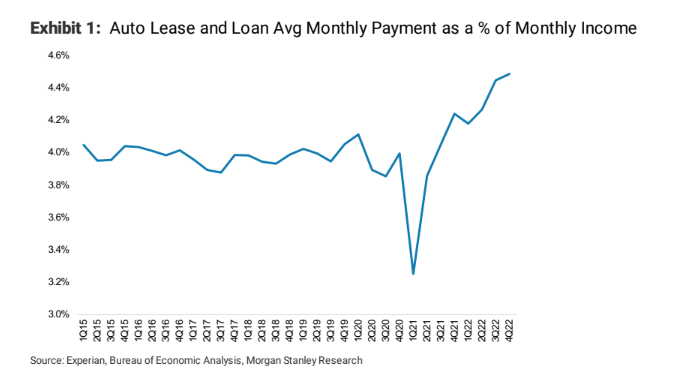

“Recomendamos a los clientes que aumenten los controles de canal con los concesionarios lo antes posible y que vigilen de cerca el tráfico de la sala de exposición durante el resto de marzo. Hasta el fin de semana pasado, la gran noticia de 2023 fue una demanda sorprendentemente fuerte de vehículos nuevos y usados, incluida una muy fuerte rebote en los precios mayoristas de autos usados en el núcleo. Nuestro equipo de Bancos destacó recientemente que en la Encuesta de Oficiales Principales de Préstamos de la Fed para el 4T22, los bancos informaron tanto una demanda más débil como estándares más estrictos por primera vez desde el 1T09”.

Con respecto a los estándares de préstamos, escribió: “Los estándares de préstamos bancarios para automóviles se han endurecido durante 3 trimestres, y fuera del fuerte retroceso observado en el 2T20, se encuentran en sus niveles más ajustados desde que la encuesta comenzó a rastrear automóviles en 2011. Nuestro equipo de bancos ha estado buscando que el crecimiento total de los préstamos se desacelere en 2023 a medida que los bancos ajustan sus cajas de crédito”.

“El tablero de ABS de la semana pasada sugirió un mayor ajuste en respuesta a la morosidad que se mantiene por encima de los niveles anteriores a Covid en un 5,2 %, mientras que la morosidad principal permanece por debajo, en un 0,42 %. La morosidad en Subprime Auto ABS alcanzó sus niveles más altos durante la GFC, antes de Covid y actualmente”, continúa la nota.

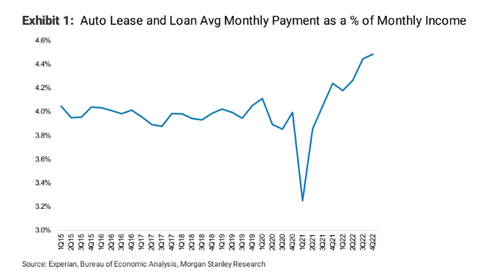

Y luego, el golpe de gracia: la nota dice que “Un posible retroceso adicional coincide con el pago mensual de automóviles más alto de todos los tiempos, el aumento de las tasas de interés y una recuperación sustancial en la oferta de automóviles”.

Como resultado, el equipo de Jonas reiteró la infraponderación en los 6 concesionarios de automóviles de franquicia que cubre.

Tyler Durden

jue, 16/03/2023 – 13:41

Source link

Tyler Durden