La precaución es la mejor parte del valor… otra vez

Escrito por Peter Tchir a través de Academy Securities,

No me gustó lo que sucedió el miércoles y reiteré esa opinión cuando las acciones subieron ayer por la mañana. Hoy, una sesión nocturna relativamente tranquila se asustó cuando los CDS de los bancos europeos (particularmente los contratos vinculados a la subdeuda) se dispararon. Eso continuó en la sesión de EE. UU. hasta que los titulares dijeron que la secretaria del Tesoro, Yellen, había convocado una reunión del FSOC. Tal vez surja algo de esa reunión, pero aquí hay cuestiones que creo que resurgen una vez que finaliza la reunión, a menos que se haga algo sorprendentemente agresivo (no espero eso).

¿De qué sirven los números?

Esto es probablemente algo en lo que mucha gente está pensando.

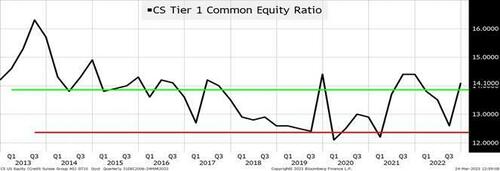

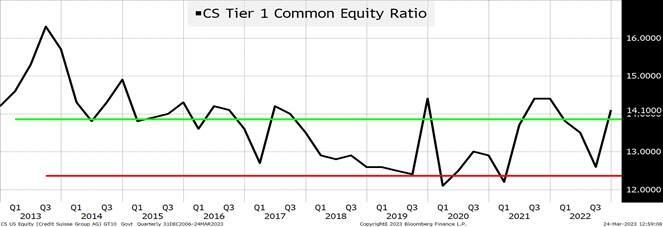

Al 31 de diciembre, CS tenía un índice de capital común muy por encima de muchos períodos anteriores. Había sido mucho más bajo en 2020 y 2021. Fue más bajo en septiembre, cuando los rendimientos de los bonos en muchos países alcanzaron su punto máximo. Presumiblemente, se había movido hacia abajo nuevamente, pero me quedé rascándome la cabeza sobre cómo este gráfico lleva a la eliminación de AT1 y se necesitaban provisiones de pérdidas adicionales del SNB. Sé que CS tuvo muchos problemas, pero ¿cuántos eran nuevos o empeoraron materialmente en el primer trimestre? No sé, pero este cuadro me preocupa, porque me habla de susceptibilidad.

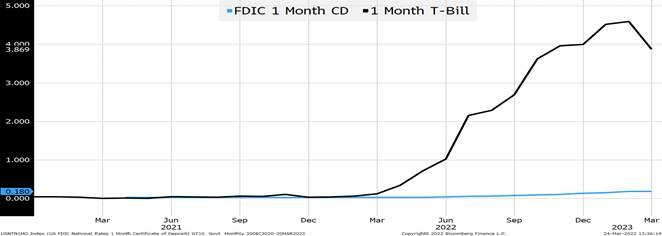

Se trata de rendimientos

Si bien el seguro de depósito y la seguridad son problemas (uno que creo que fue exagerado), la realidad es que vivimos en un mundo donde es fácil mover dinero a activos de mayor rendimiento, pero aún así seguros. Sí, obtiene muchos beneficios, características y utilidades de una cuenta bancaria, ¡pero para algunos asuntos de rendimiento y eso realmente no fue un problema en ZIRP!

Las pérdidas de marca a mercado “no realizadas”

Sigo estupefacto por parte del riesgo de duración que obviamente se tomó, al menos, en un banco. La sensación que tengo, al hablar con la gente, es que se dedica más tiempo a qué otros problemas podrían estar ahí fuera.

En el lado positivo, la vivienda en su conjunto parece lo suficientemente fuerte, el mercado laboral es sólido y el crédito corporativo está funcionando bien, por lo que tal vez no haya otros riesgos que el mercado decida que enfrenta un subconjunto de bancos (aunque CRE, en algunos regiones, surge como otro problema en el que si los activos tuvieran que venderse, no recibirían ofertas a la par).

El riesgo es que estos riesgos se identifiquen, arrastrando a un nuevo conjunto de bancos al centro de atención (sospecho que, si vemos eso, serán bancos pequeños y relativamente desconocidos), pero ¿termina ahí?

Sesgado hacia la aversión al riesgo

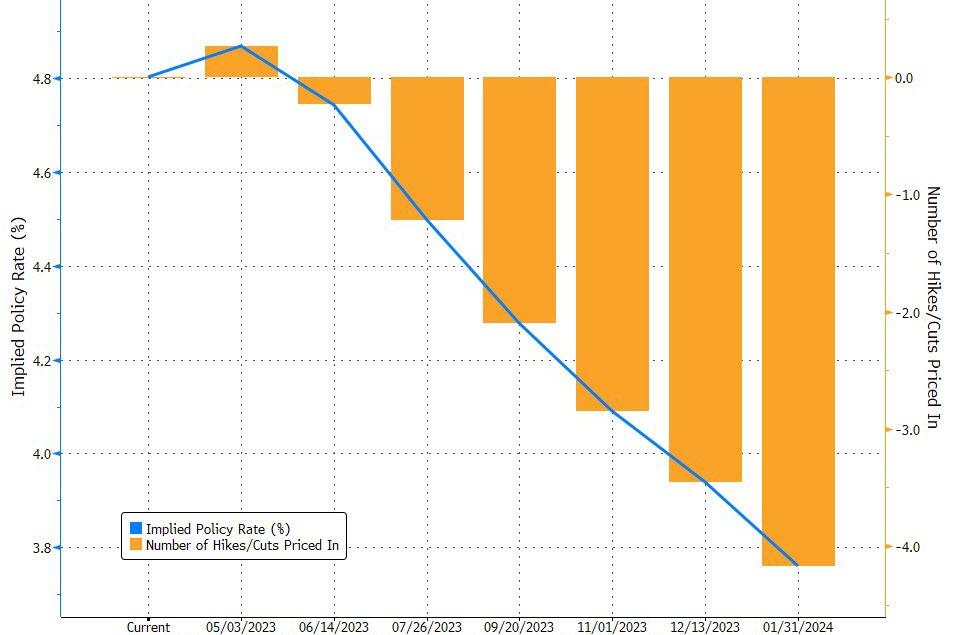

El gran caso alcista parece depender de que la Reserva Federal haya hecho una escalada. Ese puede ser o no el caso, e incluso si lo es, no estoy seguro de lo que queda por cotizar.

Así que por ahora manténgase cauteloso con el riesgo. Hasta ahora, lamentablemente, las cosas no están funcionando tan bien como esperaba en el frente del banco central/formador de políticas, y creo que hemos visto a los encargados ser Demasiado inteligente a la mitad.

Tyler Durden

Vie, 24/03/2023 – 14:25

Source link

Tyler Durden