Ecos del colapso de New Century en medio de una venta repentina de préstamos inmobiliarios mientras un banco ve un 40% de desventaja

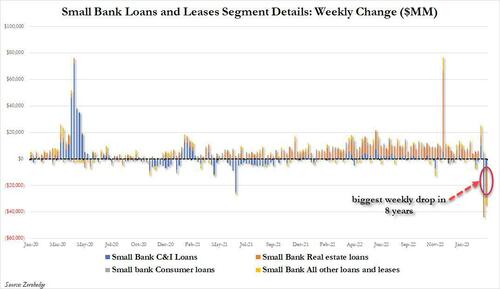

Aquellos que alcanzaron su punto máximo debajo de la superficie de la última declaración H.8 que, como discutido previamente, vio la mayor caída registrada en las últimas dos semanas de marzo, encontró otra sorpresa, quizás aún mayor. Como detallamos durante el fin de semana, al desglosar la variación semanal de los préstamos y arrendamientos bancarios pequeños por sus constituyentes principales, descubrimos que mientras que en la primera semana después de la crisis bancaria (la que finalizó el 15 de marzo) la mayor parte del colapso de los préstamos estaba en el espacio de C&I tradicionalmente volátil, la última semana fue una sorpresa: eso se debe a que, si bien la caída en los préstamos de C&I se moderó sustancialmente a solo $ 6.9 mil millones desde $ 25 mil millones la semana anterior, la caída más grande fue en uno de los pilares de anclaje del banco pequeño sector: préstamos inmobiliarios.

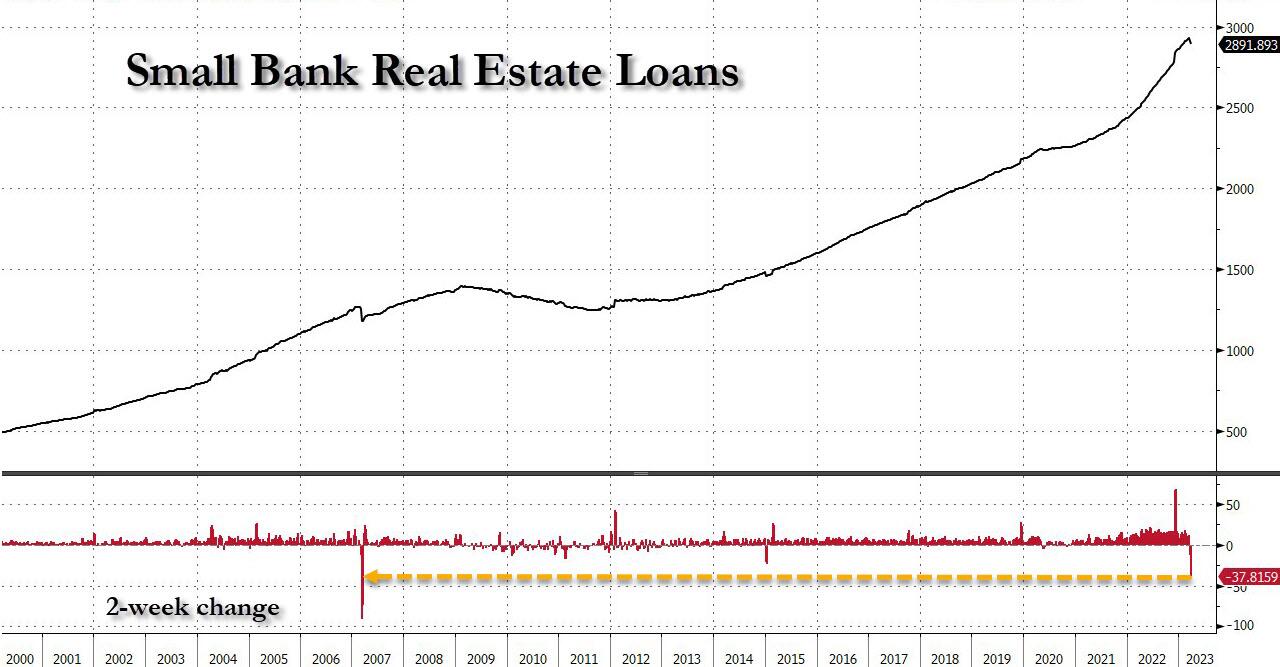

De hecho, mientras que la mayor caída entre los préstamos bancarios pequeños en la última semana fue la disminución de $ 18,7 mil millones en préstamos inmobiliarios, esta fue una continuación de la caída de $ 19,2 mil millones en la semana anterior. La combinación de las dos semanas revela una caída de $37,800 millones en préstamos inmobiliarios en la segunda quincena de marzo. Este número es notable porque es el más grande desde el colapso del entonces segundo prestamista de alto riesgo más grande del paísNew Century Financial en marzo de 2007, que, como recuerdan la mayoría de los operadores mayores de 40 años, fue el catalizador que dio paso a la crisis financiera mundial y, en el transcurso del año, condujo al colapso de Bear Stearns y, finalmente, a Lehman.

Por supuesto, durante el último mes. nosotros hemos estado advirtiendo que los bienes raíces y especialmente los Bienes Raíces Comerciales son la bomba de relojería de la solvencia dentro de los bancos grandes y pequeños, ahora que el crisis de liquidez que aplastó a varios bancos “pequeños” ha sido contenido por cortesía de casi medio billón en inyecciones de reservas por parte de la Reserva Federal. Y aunque anteriormente discutimos extensamente el próximo muro de vencimiento de CRE multimillonario, (ver “El nuevo “Big Short” alcanza un mínimo histórico a medida que el enfoque cambia a un muro de vencimiento de deuda CRE de $ 400 mil millones“)…

… cada vez más personas también parecen comenzar a darse cuenta y, lo que es mucho más inquietante, están sacando una página del libro de jugadas de Margin Call y vendiendo silenciosamente su exposición a préstamos inmobiliarios: o para citar a Kevin Spacey, “Así es como se ve el comienzo de una venta de fuego”.

Sin duda, ya no somos solo nosotros los que nos estamos enfocando en el potencial de CRE para ser el próximo catalizador de la caída del mercado. Como escribió Bloomberg durante el fin de semana, “casi $ 1,5 billones de la deuda de bienes raíces comerciales de EE. UU. vencen para su pago antes de finales de 2025. La gran pregunta que enfrentan esos prestatarios es quién les va a prestar”.

Bueno, hay otra pregunta aún más grande como sugiere el video de arriba, pero volveremos a ella en un segundo.

Bloomberg cita una nota reciente de lectura obligada de Morgan Stanley titulada “Scaling Maturity Walls” (disponible para pro subs en el lugar habitual) en el que los estrategas crediticios del banco escriben que “los riesgos de refinanciamiento están al frente y en el centro” para los propietarios de propiedades, desde edificios de oficinas hasta tiendas y almacenes, y agregan que “el muro de vencimiento aquí está cargado por adelantado. También lo son los riesgos asociados”.

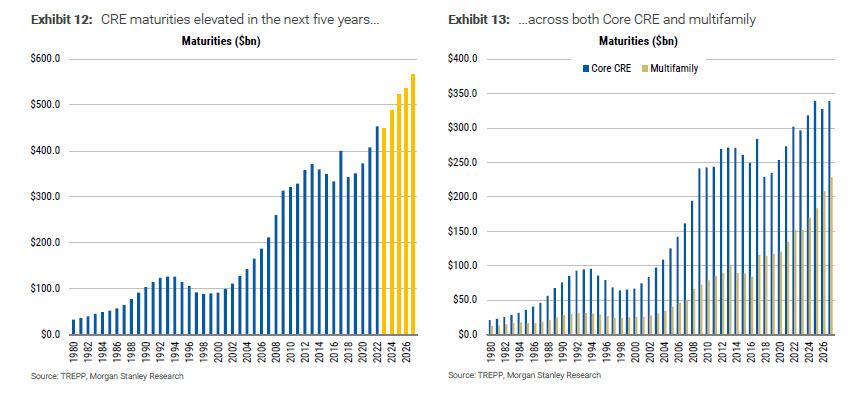

Mirando los gráficos a continuación, James Egan de Morgan Stanley escribe que “aproximadamente $ 400-450 mil millones en préstamos CRE están programados para vencer en 2023. Esto está a la par con 2022, y ambos años son los más grandes registrados (Anexo 12). A partir de ahí, no será más fácil, ya que los vencimientos aumentan cada año hasta 2027, alcanzando los 550.000 millones de dólares”. Y “Si bien es posible que los muros de vencimiento dentro de otras clases de activos no estén muy cargados al principio, el problema dentro de los bienes raíces comerciales está sucediendo en este momento”.

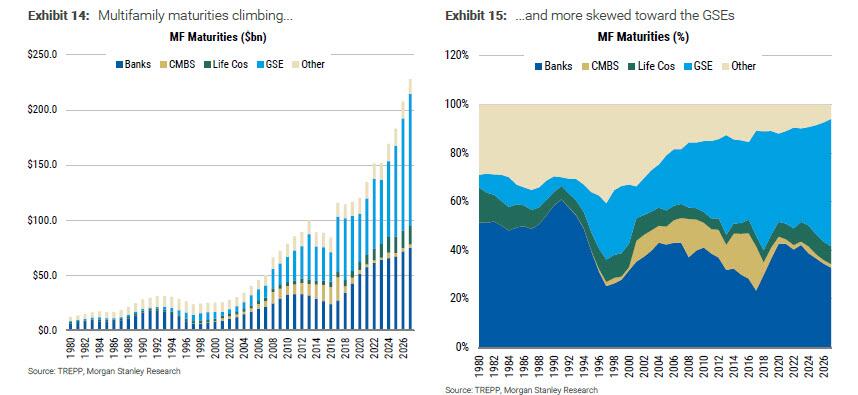

A medida que vencen estos vencimientos, Egan advierte que le quedan muchas más preguntas que respuestas, “la principal de ellas: ¿Quién va a ser responsable de refinanciar estos préstamos a medida que vencen? Esa historia difiere según el tipo de propiedad. El espacio multifamiliar se ha vuelto muy dependiente de las GSE a lo largo de los años. Desde 2023 hasta 2027, el 46% de los vencimientos están actualmente garantizados por las GSE. Como recordatorio, en el espacio GSE, los prestatarios solicitarán un préstamo a los prestamistas, y si la propiedad cumple con los criterios de elegibilidad para la garantía de la agencia, entonces el prestamista generalmente debe sentirse seguro de que la agencia garantizará el préstamo al cotizar una tasa fija. . Las agencias inspeccionarán la propiedad en diferentes momentos según el programa exacto, pero dado que la mayoría de las propiedades multifamiliares garantizadas por la agencia están en manos de prestatarios con múltiples propiedades, existe un incentivo para continuar trabajando con las agencias”.

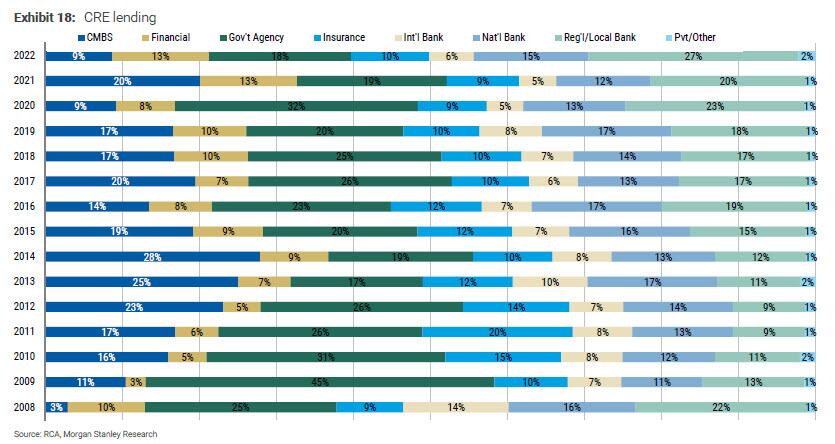

Pero el verdadero remate es que a medida que aumentan estos vencimientos, el prestamista individual más grande en el panorama de Bienes Raíces Comerciales es el que ahora está bajo el mayor escrutinio: bancos regionales, algo de lo que venimos advirtiendo desde hace meses. Como señala Morgan Stanley en el siguiente gráfico, en los años posteriores a la GFC, los volúmenes de originación y la participación de ese volumen han variado, pero desde 2014 la tendencia claramente se ha alejado de los CMBS y se ha dirigido hacia los bancos regionales.

Mientras tanto, como discutimos anteriormente, el aumento de las tasas y las preocupaciones sobre los incumplimientos ya han afectado los acuerdos de CMBS. Las ventas de valores sin respaldo del gobierno cayeron alrededor de un 80% en el primer trimestre respecto al año anterior, según cálculos de Bloomberg.

“El papel que han jugado los bancos en este ecosistema, no solo como prestamistas sino también como compradores”, agravará la ola de refinanciamiento que vence, escribieron los analistas.

Desafortunadamente, cuando se excluyen los bloques de apartamentos, la escala de los problemas que enfrentan los bancos se vuelve aún más grave. Hasta el 70% de los otros préstamos inmobiliarios comerciales que vencen en los próximos cinco años están en manos de los bancos, según el informe de Morgan Stanley.

“Los bienes raíces comerciales deben volver a cotizar y se necesitan formas alternativas de refinanciar la deuda”, dijeron los analistas.

Sin duda, no todo es pesimismo, y como Notas de Bloomberg, hay algunas astillas de buenas noticias. Los estándares crediticios conservadores a raíz de la crisis financiera brindan a los prestatarios y, a su vez, a sus prestamistas, cierto grado de protección contra la caída de los valores. Además, el sentimiento hacia las viviendas multifamiliares también sigue siendo mucho más positivo a medida que los alquileres continúan aumentando, una de las razones por las que Blackstone Real Estate Income Trust tuvo un rendimiento positivo en febrero, incluso cuando un número creciente de inversores presenta solicitudes de retiro. La disponibilidad de préstamos respaldados por agencias ayudará a los propietarios de esas propiedades cuando necesiten refinanciar.

Por desgracia, ahora que los bancos regionales sufren un paro cardíaco y es poco probable que reinicien su actividad crediticia mientras continúe la fuga de depósitos, lo que como discutido la semana pasada se ha desacelerado modestamente, pero sigue siendo un riesgo existencial para los bancos regionales y que es poco probable que se resuelva mientras la Reserva Federal se niegue a reducir las tasas y elimine la preferencia de los depositantes de transferir fondos de los bancos a mercados monetarios más seguros y de mayor rendimiento (ver “JPM pregunta si la Fed restringirá el uso de repos inversos para cortocircuitar una ejecución bancaria de $ 1.5 billones“)…

…. no hace falta ciencia espacial para darse cuenta de que, al igual que en marzo de 2007, cuando el colapso de New Century finalmente sorprendió a todos en un estado de comprensión brutal de que la fiesta había terminado, está a punto de empeorar mucho.

¿Cuánto peor? Bueno, según Morgan Stanley, las valoraciones de las propiedades comerciales y de oficinas podrían caer hasta un 40 % de máximo a mínimo, creando un ciclo de retroalimentación de liquidaciones, quiebras bancarias, incumplimientos y, a partir de ahí, incluso más liquidaciones:

Crédito titulizado de EE. UU. – CRE: USD 1,35-1,46 billones (30-32 %) de la deuda de CRE vence en 2025 y los bancos poseen ~42-56 % de la deuda que vence. La atención reciente en US CRE es comprensible ya que la clase de activos enfrenta una trifecta de riesgos:

- (1) Las paredes de vencimiento están cargadas al frente. Reconociendo la variación en las cifras reportadas por diferentes fuentes, estimamos que casi $566-615 mil millones (22-24%) de los $2.6 billones de la deuda principal pendiente de CRE (excluyendo viviendas multifamiliares) vencen a fines de 2024 y otros $275-340 mil millones ( 11-13%) vence en 2025.

- (2) La dependencia bancaria es alta – tanto como prestamistas directos del activo como compradores de CMBS tanto de agencia como de no agencia. Los bancos poseen entre el 36% y el 64% de la deuda que vence cada año y representan casi la mitad de los CMBS de agencias y entre el 10% y el 15% de la base de inversores de CMBS que no son agencias.

- (3) Las preocupaciones por la valoración han aumentado en sectores específicos como el de oficinas y el comercio minorista.

Nuestros colegas de equidad espere una corrección del 30-40% entre el pico y el valle en ambas clases de activos.

estamos contentos de que un mes después de que llamamos a CRE el “BIg Short 3.0”, uno de los bancos estadounidenses más grandes y respetados está de acuerdo. Somos no contento de que si, o mejor dicho, cuando tengamos razón, con billones en vencimientos de préstamos que nadie quiere rodar CRE está a punto de convertirse en el próximo Subprime, el sistema financiero estadounidense sufrirá otro shock existencial, o como algunos lo llaman “evento de crédito”.

La conclusión de Morgan Stanley: “los bienes raíces comerciales deben volver a fijar el precio y se necesitan formas alternativas de refinanciar la deuda”.

Y aunque puede que no haya sido la intención de Morgan Stanley, gritar “retarificación” en un teatro en llamas puede ser incluso peor que gritar fuego: es la luz verde para que todos los demás comiencen a vender… algo que el colapso de los préstamos inmobiliarios sugiere que puede haber comenzado ya.

Mucho más en las notas de MS de lectura obligada (aquí y aquí) disponible para suscriptores profesionales.

Tyler Durden

dom, 09/04/2023 – 22:02

Source link

Tyler Durden