A medida que se avecina la debacle del techo de la deuda de EE. UU., Goldman advierte sobre caídas en el rendimiento de acciones y bonos, oferta de dólar

La protección contra el riesgo de crédito soberano de EE. UU. nunca ha costado tanto como actualmente…

Fuente: Bloomberg

… pero Dominic Wilson de Goldman Sachs cree que La amenaza de riesgo sistémico es exagerada:

Creemos que los riesgos de una crisis del techo de la deuda son Es más probable que se presente como un impacto grande pero temporal en las expectativas de crecimiento de EE. UU.ya que los pagos sin intereses se eliminarían si no se llega a un acuerdo a tiempo, en lugar de temores de incumplimiento real.

Si bien su expectativa central es que los legisladores lleguen a algún compromiso antes de la fecha X, Goldman advierte que los riesgos de no llegar a un acuerdo son los más altos desde al menos 2011.

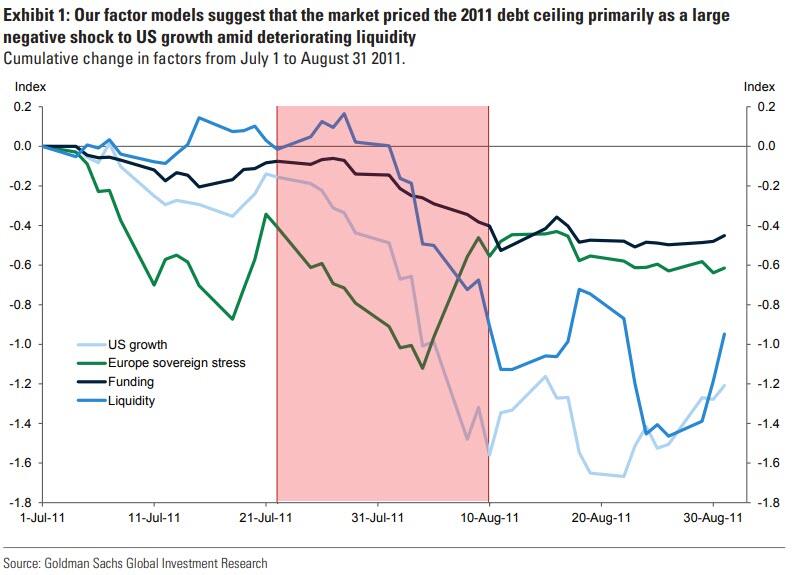

Wilson señala que los riesgos de crecimiento más persistentes del ajuste fiscal que vimos en el acuerdo de límite de deuda de 2011 son menos probables ahora, podemos observar los cambios observados en ese período para tener una idea de cómo podría desarrollarse la debacle de 2023:

Para mitigar el riesgo del impacto de la crisis soberana de Europa (que se estaba librando al mismo tiempo en 2011), Goldman optó por centrarse en una ventana relativamente estrecha (del 22 de julio al 10 de agosto), en la que la dinámica de EE. UU. parece haber sido la principal. impulsor principal y sobre el cual las medidas de riesgo soberano europeo se mantuvieron relativamente estables

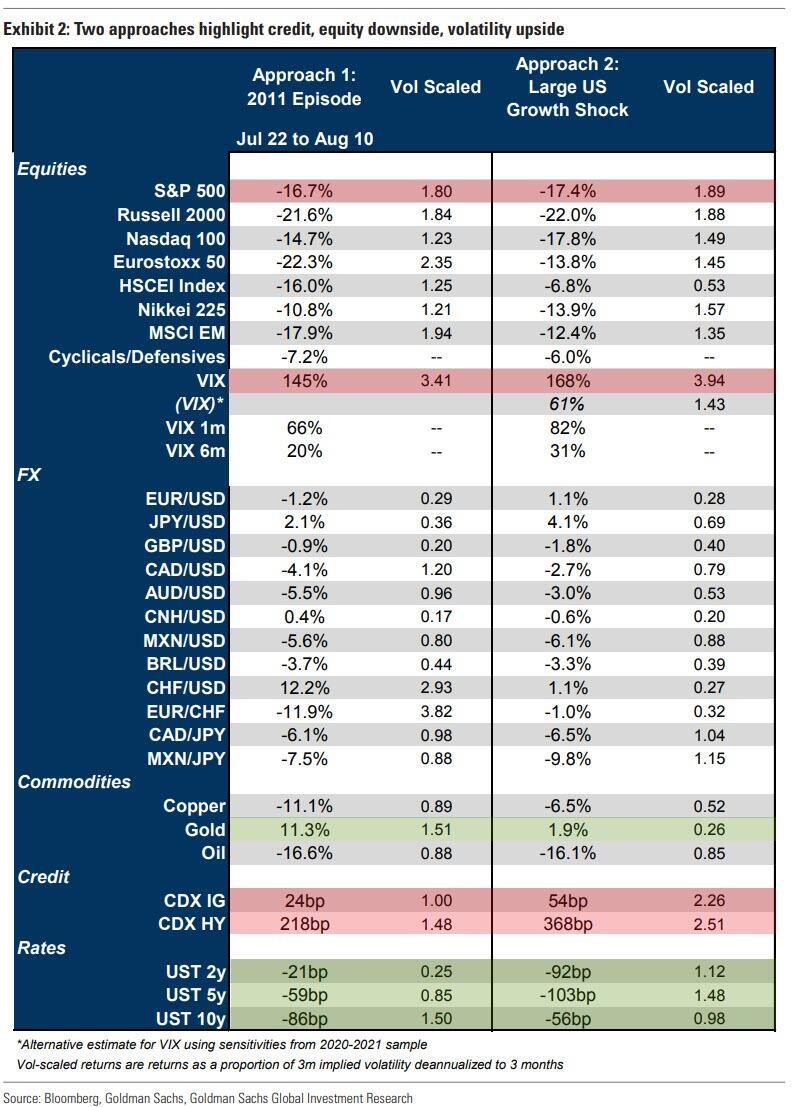

Además, como muestra la siguiente tabla, Goldman usó sus modelos existentes para simular un gran shock de crecimiento (observamos una rebaja de 200 pb a las expectativas de crecimiento del PIB de EE. UU. a 1 año) y vemos qué impacto tendría en las acciones, los bonos y el crédito.

Las predicciones más claras son para grandes caídas en los rendimientos de las acciones, el crédito y los bonos de EE. UU. y por un fuerte aumento en el VIX.

Se esperaría que las acciones cíclicas, incluidos los bancos, tuvieran un rendimiento inferior al del Russell 2000 en relación con otros índices estadounidenses importantes.

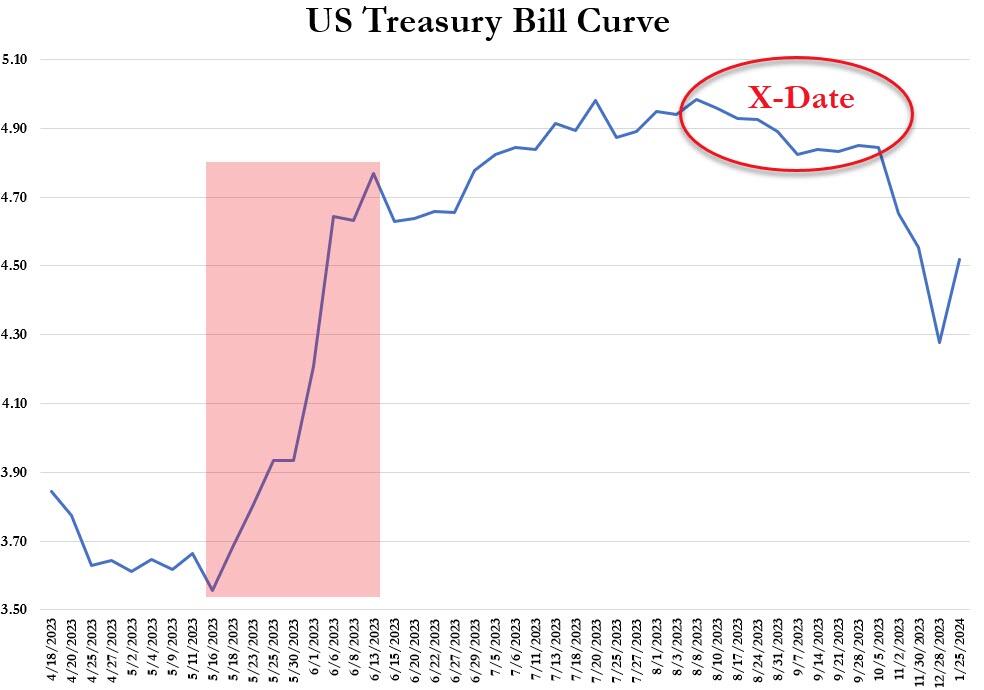

El momento exacto de los temores del mercado en torno al techo de la deuda aún es incierto.

Wilson señala lo obvio de que incluso si la fecha límite en sí queda bien definida, el punto en el que el mercado se enfoca en los riesgos es más fluido (y para aumentar la complejidad, también existe un riesgo persistente de una extensión a corto plazo que empuja la fecha límite más adelante en el año). El pliegue en un mes (región roja) representa ansiedad por los datos de pago de impuestos que, si son más bajos de lo esperado, podrían traer la llamada X-Date considerablemente antes de lo esperado…

Finalmente, Goldman advierte que cualquier las coberturas pueden necesitar monetizarse rápidamente.

Aunque la perspectiva de que el Tesoro se vea obligado a redirigir los pagos programados del gobierno probablemente desencadenaría una fuerte reacción del mercado, también aumentar rápidamente la presión para una resolución.

Con una menor perspectiva de ajuste fiscal sostenido a partir de un acuerdo que en 2011, la resolución podría revertir rápidamente gran parte, si no todo, del daño al crecimiento.

En 2011, el acuerdo en sí y el lastre fiscal que implicó alimentaron más preocupaciones sobre las perspectivas de crecimiento.

Nada motiva a los políticos como la carnicería total en los mercados de capital.

Tyler Durden

mié, 19/04/2023 – 14:12

Source link

Tyler Durden